2018 UTÁN - ÚJRA VAN LAKÁSTAKARÉK MEGTAKARÍTÁSI LEHETŐSÉG, 30%-OS HOZAMMAL!

Magánszemélyeknek és társasházaknak egyaránt.

MOST *INGYENES SZÁMLANYITÁS!

KERESSE LAKÁSTAKARÉK SZAKÉRTŐNKET

AZ ÖNRE SZABOTT KEDVEZMÉNYEKÉRT!

- vagy kérjen visszahívást és hamarosan felkeresi Önt!

* Az LTP számlanyitás díja 0 Ft (nem kell megfizetni), amennyiben ERSTE EgyOtthon 30% módozatú, havi 50.000 Ft-os folyamatos betételhelyezésre szerződik.

Érdekel az új Otthon Start 3%-os Lakáshitel Program? Keress minket! Használd a 3%-os Hitelkalkulátorunkat!

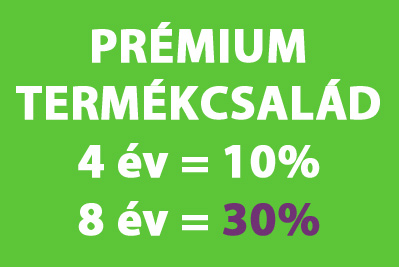

Bármely élethelyzetben szükség lehet egy lakáscélú megtakarításra, legyen szó felújításról, lakás vagy ház vásárlásról, esetleg építkezne vagy bővítene, lakáscélú hitelét elő-végtörlesztené vagy csak a gyermeke jövőjét szeretné megalapozni, válassza a Prémium termékcsaládot akár 30% Lakástakarék Prémiummal.

KINEK ELŐNYÖS A LAKÁSTAKARÉK PRÉMIUM?

MINDENKINEK aki:

- szeretne új lakást vagy házat vásárolni, vagy esetleg szívesen lecserélné a jelenlegi otthonát

- felújítást, bővítést, korszerűsítést tervez

- lakótelek vásárlását fontolgatja, amelyen majd megépítheti álmai otthonát

- meglevő lakáscélú hitelét, pénzügy lízingjét szeretné teljesen vagy részlegesen kiváltani

- gyermekei, hozzátartozói jövőjéről szeretne időben gondoskodni

- egy rugalmas megtakarítási lehetőséget keres, amely fedezetet és megoldást nyújthat előre nem tervezett, váratlan lakáscélú kiadásokra is

Mindenki megtalálhatja benne a saját céljainak, élethelyzetének megfelelő előnyöket és lehetőségeket!

A Gyakran Ismételt Kérdések (GYIK) fejezetben bővebben olvashat a Lakástakarékról. Ha kérdése lenne, hívja szakértőnket!

Ha igénybe kívánja venni, vagy kérdése van, hívjon most:

+36 20 663 0566

(Kérjen visszahívást itt és mi biztosan visszahívjuk Önt!)

GYAKRAN ISMÉTELT KÉRDÉSEK (GYIK)

Mi is az a lakástakarék megtakarítás?

A lakástakarék megtakarítás egy havi betétfizetésen alapuló megtakarítási forma.

Mikor vehető fel szerződés szerint az összegyűjtött megtakarítás?

Az összegyűjtött megtakarítási összeg, a megtakarítási idő végén, 2 hónap kiutalási időszak után vehető fel.

Az ügyfél által befizetett betétekre milyen jóváírások érkezhetnek?

A havi betétekre betéti kamat és a megtakarítási idő végén egyösszegű Lakástakarék Prémium jóváírás jár.

Mit kell tudni a Lakástakarék Prémiumról?

Legalább 4 éves megtakarítás esetén, amennyiben lakáscélra kerül felhasználásra a megtakarítási összeg, akkor a megtakarítás kifizetésével egyidőben, egyösszegben kerülhet jóváírásra, kamatos kamat nem kerül elszámolásra utána. 4 éves szerződés esetén 10% Lakástakarék Prémium, 8 éves szerződés esetén 30% Lakástakarék Prémium kerülhet elszámolásra, lakáscélú felhasználás esetén.

Miből áll a szerződéses összeg?

A szerződéses összeg a megtakarítás (havi betétek + betéti kamat + Lakástakarék Prémium) és a lakáskölcsön összege. A szerződéskötés a Szerződéses összegre történik, amely az alábbi részekből tevődik össze:

A felvehető megtakarítás - amely a havi betétekből, annak kamataiból és a Lakástakarék Prémiumból áll –, a teljes Szerződéses összeg kb. 60%-a, az igényelhető lakáskölcsön pedig a 40%-a.

Kik szerződnek a Prémium termékcsaládra?

Magánszemélyek és Társasházak/lakásszövetkezetek is szerződhetnek.

Mikor igényelhető a szerződéses összegben foglalt lakáskölcsön rész?

A kiutalási időszak után igényelhető a lakáskölcsön.

Milyen dokumentum szükséges a szerződéskötéshez?

Ügyfélazonosítást (Pmt.szerinti) követően, Ajánlati nyomtatvánnyal köthető (az ügyfél részére kötelezően átadandó dokumentumok mellett).

Az ügyfél azonosítását követően, mik a kötelezően elvégzendő ellenőrzések?

- Ügyfélazonosítás (Pmt.szerinti) részeként a Tényleges tulajdonosi nyilatkozat és a Kiemelt közszereplői nyilatkozat kitöltése is kötelező.

- Okmányok másolása is szükséges

Lehet Kedvezményezettet jelölni, ha az ügyfél ragaszkodik hozzá?

Kedvezményezett igény szerint jelölhető (de nem szükséges) pl.: szerződő nagymama – kedvezményezett unokája

Továbbra is csak közeli hozzátartozó lehet a Kedvezményezett?

Kedvezményezett / Lakáscélú felhasználás jogosultja csak közeli hozzátartozó lehet

Lakástakarék Prémium jóváírása csak lakáscélú felhasználáskor történik. Mikor ellenőrizzük?

Lakáscélú felhasználás ellenőrzése kizárólag kifizetéskor, legalább 48 hónapos megtakarítási idő után.

Milyen dokumentumok benyújtása szükséges a lakáscélú felhasználás ellenőrzéséhez?

- Lakáscélú felhasználás ellenőrzése Tulajdoni lappal és Ügyfélnyilatkozattal

- Társasház/Lakásszövetkezet esetén a Lakáscélú felhasználás ellenőrzése Tulajdoni lappal, Ügyfélnyilatkozattal és Közgyűlési határozattal

Részletes információkért, időpont egyeztetésért

hívja munkatársunkat: +36 20 663 0566.

(Kérjen visszahívást itt és mi biztosan visszahívjuk Önt!)

FELHASZNÁLHATÓ: MINDEN LAKÁSCÉLRA. (A lakáscélú felhasználási lehetőség széles körű. A szerződéses összeg lakóházépítésre, használt és új lakásvásárlásra, bővítésre vagy korszerűsítésre egyaránt felhasználható)

MELYEK A LAKÁSTAKARÉK PRÉMIUM JELLEMZŐI ÉS ELŐNYEI?

- lakáscélra használható fel

- alanyi jogon jár (magyarországi lakóhellyel vagy tartózkodási hellyel rendelkező magánszemélyeknek)

- társasházak/lakásszövetkezetek számára is elérhető

- Lakástakarék Prémium: egyszeri, egyösszegű hozam

- elérhető Lakástakarék Prémium 10% vagy 30%

- havonta fizethető megtakarítási forma

- kamatadó / tranzakció illeték mentes

- többszörözhető (több lakástakarék szerződés is köthető)

- kedvezményezett nélkül is köthető (több szerződés)

- egyszerűsített lakáscélú felhasználás igazolás (kifizetéskor csak Tulajdoni Lap és Ügyfélnyilatkozat kell)

- nincs utólagos lakáscéligazolási kötelezettség vagy utólagos dokumentumbenyújtás; kifizetéskor nem kell egyéb dokumentum

- kedvezményes, fix kamatozású, forint hitel

- tervezhető, fix törlesztőrészletek

- Országos Betétbiztosítási Alap (OBA) által biztosított

- társasházak/lakásszövetkezetek lakásszámtól függetlenül több szerződést köthetnek

- társasházak/lakásszövetkezetek számára is egyszerűsített lakáscéligazolás kifizetéskor

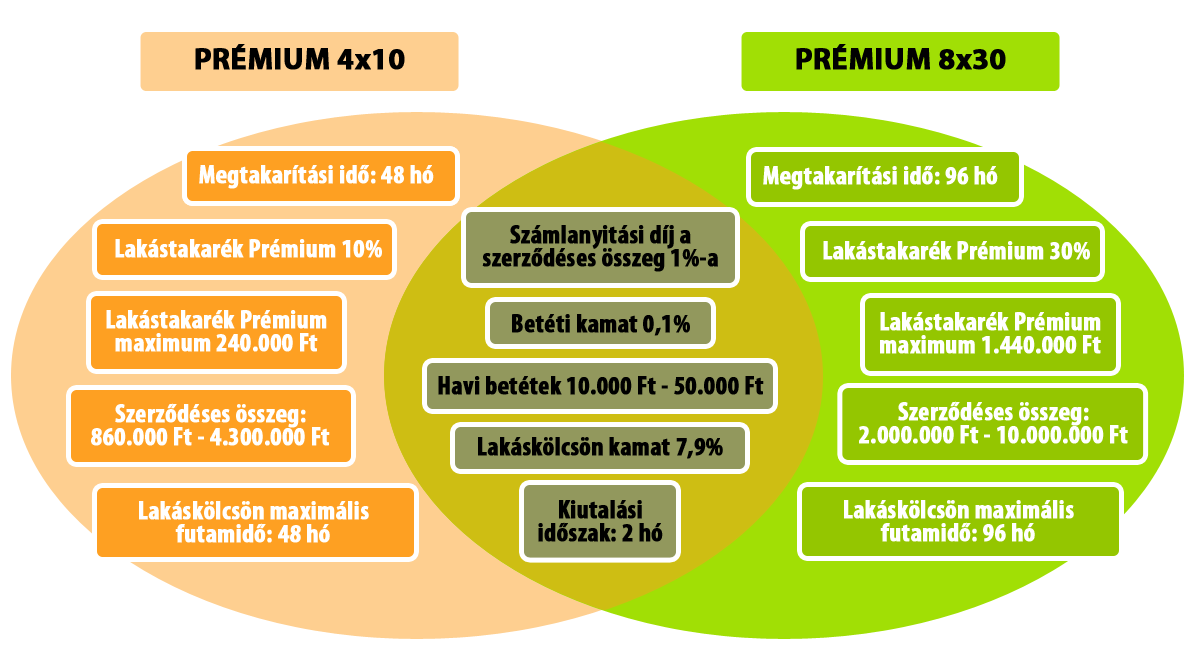

PRÉMIUM TERMÉKCSALÁD MÓDOZATAI

A Prémium Termékcsalád alábbi 2 módozatára lehet szerződni:

- Prémium 4x10, amely 48 hónapos (4 éves) megtakarítási idővel, lakáscélú felhasználás esetén, 10% Lakástakarék Prémium érhető el a szerződés szerinti havi betét befizetésekre

- Prémium 8x30, amely 96 hónapos (8 éves) megtakarítási idővel, lakáscélú felhasználás esetén, 30% Lakástakarék Prémium érhető el a szerződés szerinti havi betét befizetésekre

Az egységesített betéti kamatlábmutató (EBKM) értéke havi 50.000 Ft folyamatos betételhelyezés és 1 %-os számlanyitási díj mellett:

- PRÉMIUM 4x10 módozat esetén OTP Lakástakarék Prémiummal 3,44%, OTP Lakástakarék Prémium nélkül (-0,83%),

- PRÉMIUM 8x30 módozat esetén OTP Lakástakarék Prémiummal 5,64%, OTP Lakástakarék Prémium nélkül (-0,46%).

Az egységesített betéti kamatlábmutató (EBKM) értéke havi 20.000 Ft folyamatos betételhelyezés és 1 %-os számlanyitási díj mellett:

- PRÉMIUM 4x10 módozat esetén OTP Lakástakarék Prémiummal 3,23%, OTP Lakástakarék Prémium nélkül (-1,04%),

- PRÉMIUM 8x30 módozat esetén OTP Lakástakarék Prémiummal 5,54%, OTP Lakástakarék Prémium nélkül (-0,56%).

MIÉRT ÉRDEMES LAKÁSTAKARÉK SZERZŐDÉST KÖTNI?

Mert... családtagjai részére is takarékoskodhat.

Családtagjai részére is kitűnő megtakarítási lehetőség, mivel a szerződésben kedvezményezettet jelölhet meg. A családtagok szerződései felhasználhatóak összevontan egy ingatlan megvásárlásához is anélkül, hogy mindenkinek tulajdont kellene szereznie.

Mert... könnyen tervezhető.

Ön választhat két megtakarítási módozat PRÉMIUM 4x10 (48 hónapos) vagy PRÉMIUM 8x30 (96 hónapos) közül, ahol a havi betétbefizetés, illetve a lakáskölcsön törlesztőrészlete a teljes futamidő alatt változatlan, előre kiszámítható.

Mert... lakáscélú felhasználás esetén befektetésnek is kiváló.

Ez magasabb, mint a hasonló kockázatmentes megtakarítások hozama, emellett a lakás-előtakarékossági betét kamatadómentes. Ráadásul a megtakarítási időszakot követően már a szerződéskötéskor előre rögzített mértékű, kedvező kamatozású forint alapú lakáskölcsönt is kaphat (THM: 10,2—10,6%)

Mert... rugalmasan felhasználható.

Valamennyi lakáscélú tervét megvalósíthatja. Ha felújítani szeretne, illetve átalakítást, bővítést vagy lakáscserét tervez, akkor segítünk megvalósítani a céljait. A szerződéssel korábban felvett lakáscélú hiteleit is előtörlesztheti. 2023. március 1-je óta közeli hozzátartozók lakáscéljaihoz is felhasználható a szerződéses összeg!

A LAKÁSTAKARÉK SZÁMLA ELEMEI:

SB: saját betét. Az ügyfél által vállalt összeg 10.000-50.000,- Ft, amelyet az általa választott ideig ("MI") a Lakástakarék számláján elhelyez.

MI: megtakarítási időszak.

Az ügyfél által választott megtakarítási idő, ameddig a megtakarításait a számláján elhelyezi. 48 vagy 96 hónap.

Ideje a választott módozattól függ.

BK: betéti kamat. Az SB után járó folyószámla kamat, 0.1% éves.

EBKM: Egységesített Betéti Kamatláb Mutató. A betét tényleges hozamát jelző mutató: Módozattól függően 2,89-5,64%.

SM: saját megtakarítás. Az alábbiakból tevődik össze: SB + BK

LK: lakáskölcsön. Az ügyfél által igényelhető kedvezményes fix kamatozású, fix törlesztőrészletű, forint alapú kölcsön. Mértéke a választott módozattól függ.

LK%: lakáskölcsön kamat. Az ügyfél álltal fizetendő kedvezményes fix kamat mértéke. 7,9% éves. Mértéke a választott módozattól függ.

KF: kölcsön futamidő. Az a maximális futamidő, amely alatt a kölcsönt vissza kell fizetni. 48-96 hónap. Ideje a választott módozattól függ.

SZÖ: szerződéses összeg. Amely a következőkből áll össze: SB + BK + LK.

SZVD: számlavezetési díj. Az ügyfél által fizetendő havi számlavezetési díj. Mértéke 150 Ft havonta.

KK: kezelési költség Az ügyfél által fizetendő díj.

LKTR: lakáskölcsön törlesztő részlet. Az ügyfél által fizetendő fix havi összeg.

THM: teljes hiteldíj mutató

A THM egy mutatószám, melyet egy egységes

metódus alapján számolnak ki és gyakorlatilag egyetlen éves

százalékban megadott adatban tünteti fel egy hitel árát.